建設公司為營利事業,2.0下理應依持有期間課不同稅率,但政府為鼓勵生產性活動,若建屋出售後第一次移轉,一律課20%,而買賣成屋則依房地合一稅2.0的規定。

因建設公司多為建屋出售,故此文僅談建屋出售之課稅規定。

先來考古一下,早年建設公司合建態樣多半為合建分售居多,原因在於個人土地交易所得免所得稅,致產生利用人頭地主採合建分售方式興建房屋出售,意圖規避稅負之情況。而營建業複雜情況在於,除了有人頭地主,還有隱名股東之情況。

而國稅局應對方式則採:

- 對合建分售地主而言,若被稅捐稽關認定為營利事業,則將地主視同營業人,視為營利所得,併入個人綜合所得稅中核課。而營利所得之計算,大多採同業利潤標準淨利率10%(6700-12不動產投資開發)來核課,也就是營利所得=土地收入*10%*綜所稅稅率40%=4%

- 對隱名地主而言,納稅義務人是以隱名的方式,與他人合夥購買土地,且未將土地產權 過戶在自己名下,而是登記在他人名下,因提供資金的隱名出資者對土地沒有所有權,土地不符合所得稅法第4條第1項第16款免稅所得之規定。也就是視為其他所得非營利所得,兩者差異在於質所得無淨利率10%可以適用,若無法舉證成本費用情況下,全部土地款併入個人綜合所得稅內課徵,個人最高稅率為40%。

也因為稅捐稽關查稅查得緊,建設公司為避免稅務爭訟,後多採自地自建居多。

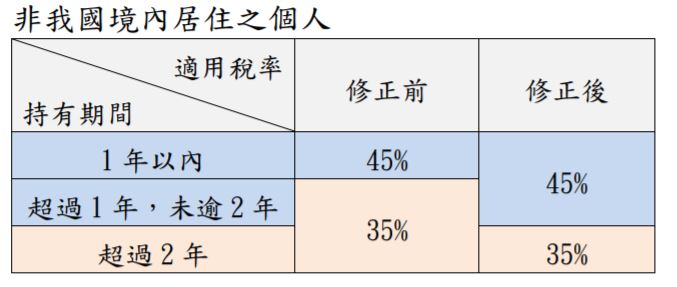

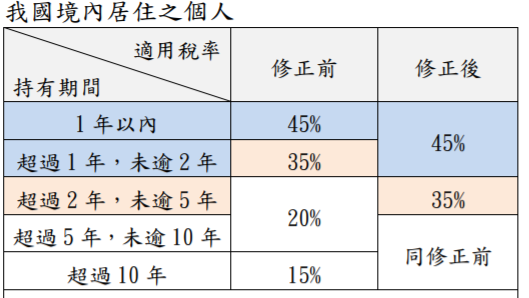

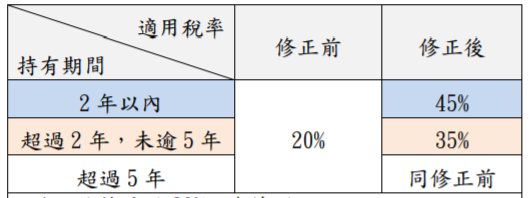

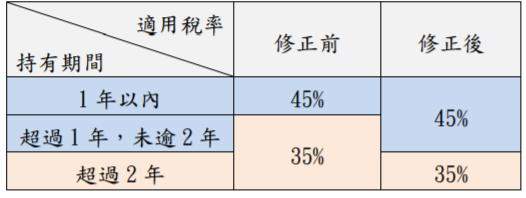

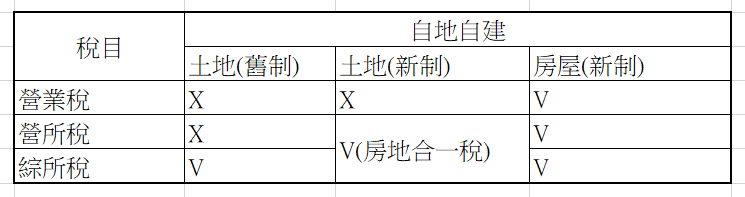

而新制房地合一稅2.0下,建設公司若為自地自建情況下,會有(1)土地舊制、房屋新制及(2)土地、房屋皆新制之情況,課稅方式如下表:

- 小結:擁有舊制土地稅負最省,有遠見的建設公司,早年買大量土地囤下來到現在的話,除了賺資本利得,還可以省稅,真的是一舉數得,獲利豐厚。

而新制房地合一稅2.0下,建設公司若為合建分售、合建分屋之情況下,建設公司只有房屋新制可適用,也就是房屋所得就依照營利所得稅課稅規定(申報方式維持合併計算稅額及報繳)就行了。

看來建設公司在房地合一稅2.0施行下,影響並不大。但許多客戶會問以下問題。

- 未來購地規畫(新制),到底以個人名義(合建分售)、還是以公司名義(自地自建)購地好?

- 若規畫為自地自建,土地及房屋所得仍併計營利事業所得額課稅(申報方式維持合併計算稅額及報繳),稅率為 20%。也就是說,所有成本費用,只要與營業相關,均可列入減除項目。

- 若規畫合建分售,地主雖土地交易所得仍採20%計,但費用抵扣項目則僅有以下:

(1)購入房屋、土地達可供使用狀態前支付之必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等), 及於房屋、土地所有權移轉登記完成前,向金融機構借款之利息。(要點十三)

(2)個人交易房屋、土地所支付之必要費用,如仲介費、廣告 費、清潔費、搬運費、換約費等,得列為費用減除。但依土地稅法規定繳納之土地增值稅,除依第十六點規定計算之稅額外,不得列為費用減除。取得房屋、土地所有權後,繳納之房屋稅、地價稅、管理費、清潔費、金融機構借款利息等,屬使用期間之相對代 價,不得列為費用減除。(要點十五)

- 小結:雖都是20%,但費用抵扣則以自地自建較為有利。