一、契稅之課稅時機:

1、需為不動產

2、只有六種情況才課契稅:買賣、承典、交換、贈與、分割、占有。故繼承不課、遺贈不課。

3、取得所有權者。

4、但在開徵土地增值稅區域之土地,免徵契稅。

二、誰要繳契稅及稅率?

1、買賣契稅:買受人,6%。不動產買賣,雙方稅負:

A、賣方:土增稅、建物所得稅、建物營業稅(建商)、房地合一稅

B、買方:契稅

2、承典契稅: 典權人,4%。 不動產設 典 ,雙方稅負:

A、出 典 人:( 所有權人),土地預繳土增稅。回贖:無息退還土增稅。;不 回贖: 不再課土增稅,對 典 權人 不利,未來出售,土增稅很高。

B、 典 權人:房屋稅、地價稅、契稅(非預繳)。 回贖:不退契稅 。 ;不 回贖: 補契稅差額(買賣新契價6%- 典 權舊契價 4%)

3、交換契稅:交換人,2%。不動產交換,雙方稅負:

交換無差價,交換方繳土增稅、交換方繳交換契稅(2%)。交換有找補,就找補繳買賣6%契稅,付錢方繳契稅。

4、贈與契稅:受贈人,6%。 不動產贈與,雙方稅負:

A、贈與人: 贈與稅。

B、受贈人: 土增稅、契稅。

5、分割契稅:分割人,2%。

6、占有契稅:占有人,6%。 不動產占有,雙方稅負說明,共有下列情況:

占有依民法769、770時效取得所有權、依民法772時效取得地上權。

A、土地為甲未登記地,乙無權占有甲土地而蓋房子,經過20年,乙主張時效取得土地所有權(民法769、770)。乙無償取得土地,乙繳土地契稅(因土地未規定地價,無法繳土增稅,只好繳契稅)。

B、 土地為甲巳登記地,乙無權占有甲土地而蓋房子(未經甲同意,房子違章),經過20年,乙主張時效取得土地地上權(民法772)。乙時效取得土地地上權,非所有權,乙不用繳土增稅。

C、 土地為甲巳登記地及甲未登記建物,乙無權占有甲房地,經過20年,乙主張時效取得房地所有權(民法769、770)。乙繳土地契稅(未規定地價)、乙繳房屋契稅。

D、 土地為甲未登記地及甲巳登記建物,不可能,因土地未登記,建物不可能辦登記。

E、 土地為甲巳登記地,建物為甲未登記房屋(建物採任意登記),乙無權占有甲房屋,經過20年,乙主張時效取得建物所有權(民法769、770),甲主張民法767請乙拆屋還地,乙繳完契稅後房子又被拆。(乙不可能時效取得土地地上權,因建物為甲的,非乙的,時效取得地上權,只有建物是乙蓋的,乙才可以時效取得地上權。)

F、乙無權占有甲巳登記房屋及巳登記土地,無法時效取得地上權或所有權。

三、先 典 後賣,如何課契稅?

得以原納 典 權契稅額,抵繳買賣契稅。但以 典 權人與買主同屬一人為限。

四、以遷移、補償等變相方式代替設 典 ,如何課徵契稅?應照買賣契稅申報納稅。

五、交換有給付差額, 如何課徵契稅? 其差額價款,應依買賣契稅稅率課徵。

六、向法院標購拍賣不動產, 如何課徵契稅?

依法領買或標購公產及向法院標購拍賣不動產,仍應依買賣繳納契稅。

法拍屋心法:

底價:土地100、房屋100

公告現值:土地200、房屋200

拍定價分配:

(1)土地100、房屋200:土地小於公告現值200,以原地價100課,未來出售土增稅高;房屋200,契稅高。–>不利

(2)土地200、房屋100:房屋用100課契稅,拍定人繳,較省稅。土地也有利。–>有利

七、起造人名義變更,如何課徵契稅?

1、建築物於建造完成前,“非”買賣、交換、贈與而變更起造人名義者,免徵契稅。–>需提出證明不是 買賣、交換、贈與 ,例如:因信託而變更起造人。

2、 建築物於建造完成前,”因”買賣、交換、贈與,

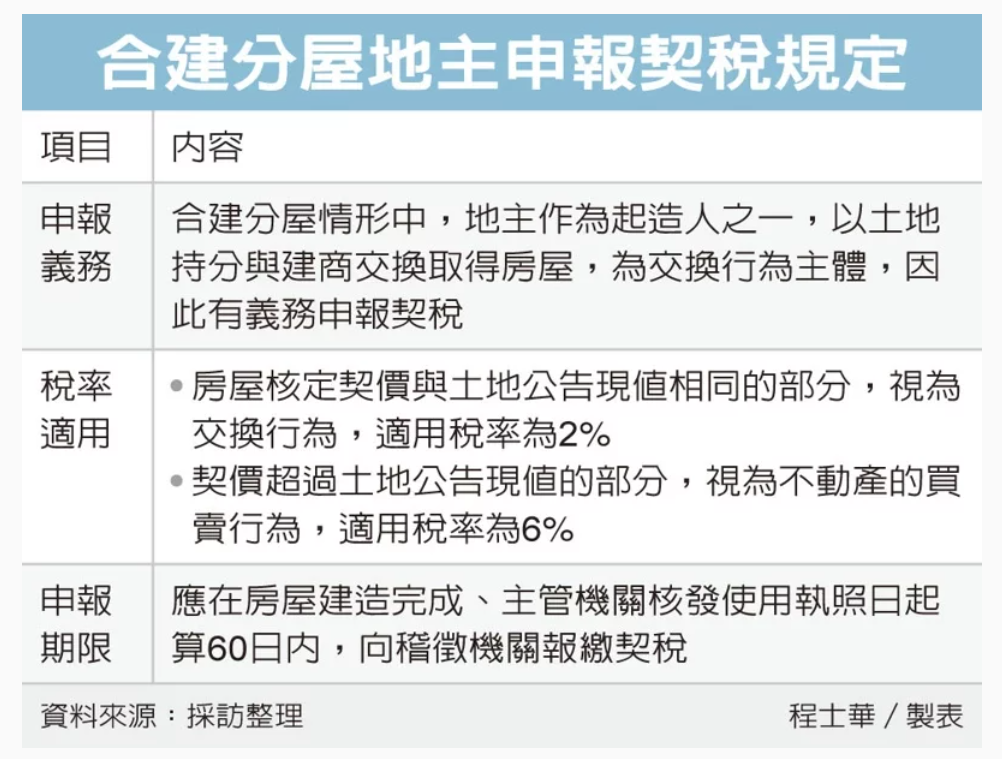

(1)以承受人為建造執照原始起造人–>ex:建商直接以購屋者為起造人,依買賣契稅繳納。或建商直接以合建分屋地主為起造人,依交換契稅繳納。

看以下新聞:

或(2)中途變更起造人名義者,並取得使用執照者,應由使用執照所載起造人申報納稅。 –>中間不會課,等蓋好後,以使照最後起造人申報納稅。

3、 建築物於建造完成前, 其興建中之建築工程讓與他人繼續建造未完工部份,因而變更起造人名義為受讓人,並以該受讓人為起造人名義取得使用執照者,免徵契稅。–>原建商蓋到一半倒閉,盤給新建商繼續蓋,這是好事,政府不課契稅。

八、以不動產為信託財產,如何課徵地價稅、房屋稅、土地增值稅、契稅?

1、地價稅:

土地為信託財產者,於信託關係存續中,以受託人為地價稅納稅義務人。–>擔任受託人,每年要幫忙繳地價稅,若委託人、受益人都跑了,每年受託人要繳地價稅,故信託合約要列明,若未來委託人、受益人不繳,可將土地出租,租金收入用來繳納地價稅。

前項土地應與委託人在同一直轄市或縣市轄區內所有之土地合併計算地價總額,依規定稅率課地價稅,分別就各該土地地價占地價總額之比例,計算其應納之地價稅。–>地價稅與委託人其他土地一併歸戶繳地價稅(累進稅),由受託人按 該土地地價占地價總額之比例,計算其應納之地價稅。

但信託利益之受益人非委託人(他益信託)且符合下列各款規定者,前項土地應與受益人在同一直 轄市或縣市轄區內所有之土地合併計算地價總額 。(1)受益人巳確定並享有全部信託利益者。(2)委託人未保留變更受益人之權利者。–>原則與委託人歸戶,例外與受益人歸戶,需符合二要件。

2、房屋稅:房屋為信託財產者,於信託關係存續中,以受託人為房屋稅納稅義務人。受託人為二人以上者,準用共有房屋之規定。

3、土地增值稅:

(1)應課徵情形:

A、受託人就受託土地,於信託關係存續中,有償移轉所有權、設定 典 權或依信託法規定轉為其自有土地(自已賣給自已,法律原則禁止),以受託人為納稅義務人,課土增稅。

B、土地為信託財產,受託人依信託本旨移轉信託土地與委託人以外之歸屬權利人時,以該歸 屬權利人 為納稅人,課土增稅。–>他益信託若為贈與,受益人繳土增稅、契稅;委託人繳贈與稅。

(2)不課徵情形:土 地為信託財產, 下列各款信託關係人間移轉所有權,不課徵(非免徵)土增稅:

A、因信託行為成立,委託人與受託人間。例如:委託人過戶土地給受託人。

B、信託關係存續中受託人變更時,原受託人與新受託人間。

C、信託契約明定信託財產之受益人為委託人,信託關係消滅時,受託人與受益人間。–>過回給自已,做塗銷信託登記。

D、因遺囑成立之信託,於信託關係消滅時,受託人與受益人間。

a、信託契約有分生前信託-契約信託、死後信託-遺囑信託兩種。

ex:父立遺囑信託,請甲銀行當受託人,待子20歲後,再過戶給子。父死亡時,辦理遺囑信託,父死亡同時,課遺產稅,若甲銀行管到子20歲後,過戶給子時,不課徵土地增值稅及契稅。

E、因信託行為不成立、無效、解除或撤銷,委託人與受託人間。委託人過回給委託人時。

4、契稅:

(1)應課 徵情形:

以不動產為信託財產,受託人信託本旨移轉信託財產與委託人以外之歸屬利人時,應由歸屬權利估價立契,應規定期限繳納贈與契稅。–>他益信託要課贈與契稅。

(2) 不課徵情形: 與土增稅相同。契稅的不課徵=免徵。土地增值稅不課徵(租稅的遞延)不等於免徵。因為土增稅有原地價、契稅無原地價。

5、補充:土地登記下,信託登記有分下列幾種:土登125-129

土登第 125 條:信託以契約為之者,信託登記應由委託人與受託人會同申請之。

土登 第 126 條:信託以遺囑為之者,信託登記應由繼承人辦理繼承登記後,會同受託人申請之;如遺囑另指定遺囑執行人時,應於辦畢遺囑執行人及繼承登記後,由遺囑執行人會同受託人申請之。前項情形,於繼承人有無不明時,仍應於辦畢遺產管理人登記後,由遺產管理人會同受託人申請之。

土登第 127 條:受託人依信託法第九條第二項取得土地權利,申請登記時,應檢附信託關係證明文件,並於登記申請書適當欄內載明該取得財產為信託財產及委託人身分資料。登記機關辦理登記時,應依第一百三十條至第一百三十二條規定辦理。

土登第 128 條:信託財產依第一百二十五條辦理信託登記後,於信託關係消滅時,應由信託法第六十五條規定之權利人會同受託人申請塗銷信託或信託歸屬登記。前項登記,受託人未能會同申請時,得由權利人提出足資證明信託關係消滅之文件單獨申請之。未能提出權利書狀時,得檢附切結書或於土地登記申請書敘明未能提出之事由,原權利書狀於登記完畢後公告註銷。

土登第 129 條:信託財產因受託人變更,應由新受託人會同委託人申請受託人變更登記。前項登記,委託人未能或無須會同申請時,得由新受託人提出足資證明文件單獨申請之。未能提出權利書狀時,準用前條第二項規定。

(1)信託登記:委託人不動產過到受託人名下。

(2)信託取得登記:委託人拿錢(信託財產)給受託人,請受託人用信託財產買不動產後,登記在受託人名下。

(3)受託人變更登記:委託人將舊受託人改成新受託人。

(4)塗銷信託登記:依信託本旨,信託完成後,過回給委託人。

(5)信託歸屬登記: 依信託本旨,信託完成後,過戶給受益人。

九、契稅稅基為何?

契稅稅基 為契價,所稱契價,以當地不動產評價委員會評定之標準價格為準,但依法領買或標購公產及向法院標購拍賣之不動產,而取得不動產之移轉價格低於評定標準價格者,從其移轉價格。