每年1月,是扣繳申報之時間,針對應申報之所得,按規定申報上傳,而其中,最令人有疑問的,莫過於:到底歸類於執行業務所得?還是薪資所得?針對這個議題,以下看看來相關法令及解釋令怎麼說。

壹、執行業務所得

一、定義:依所得稅稅法第 11 條第 1 項規定及加值型及非加值型營業稅法施行細則第 6 條規定,執行業務者,係指律師、會計師、建築師、技師、醫師、藥師、助產師(士)、醫事檢驗師(生)、程式設計師、精算師、不動產估價師、物理治療師、職能治療師、營養師、心理師、地政士、記帳士、著作人、經紀人、代書人、表演人、引水人、節目製作人、商標代理人、專利代理人、仲裁人、記帳及報稅代理業務人、書畫家、版畫家、命理卜卦、工匠、公共安全檢查人員、民間公證人及其他以技藝自力營生者。執行業務者係獨立執行業務,而非屬受雇經常擔任所指定工作所取得之報酬。

二、常見判斷方式如下:

1.係委任契約或僱傭契約。➙僱傭契約,薪資所得

2.是否為職務上之報酬。➙是,薪資所得

3.是否接受指揮調度。➙是,薪資所得

4.是否受競業禁止之約束〈即勞務專屬性〉。➙是,薪資所得

108 年度各類所得扣繳法令及實務 47

5.是否定期支領報酬,不計勞務提供與否。➙是,薪資所得

6.是否具有該項專門執業之資格。➙是,執行業務

7.是否有底薪。➙是,薪資所得

8.是否享有勞健保、員工旅遊、尾牙、三節或生日禮金及職工福利等。

➙是,薪資所得

9.是否使用公司資源(例:自公司廣告或電話取得之客源、廣告傳單及名片、進修課程、水電費等)。➙是,薪資所得

10.是否提撥勞工退休準備金(依勞工退休金條例第 7 條第 2 項規定,自願提繳者,屬僱傭關係)➙是,薪資所得

11.是否屬專業技藝,具獨創性,非屬大量生產。 ➙是,執行業務

12.是否自負盈虧。➙是,執行業務

三、相關解釋函令:

(一)、非基於僱用關係之翻譯改稿審查審訂費為稿費性質(財政部 86/02/26 台財稅第

861880788 號函)個人因翻譯書籍文件而取得之翻譯費,及因修改、增刪、調整文稿之文字計給之酬費,如改稿費、審查費、審訂費等,除基於僱用關係取得者屬薪資所得外,為稿費性質,可適用所得稅法第 4 條第 1 項第 23 款規定,定額免納所得稅。

(二)、大專院校論文指導費及教師升等審查費可定額免稅 ∕論文或學科考試之車馬費閱卷費試務工作費免稅 (財政部 68/11/08 台財稅第 37870 號函)

大專院校博、碩士班研究生撰寫論文,發給論文指導教授之「論文指導費」及學校教師升等審查著作時發給審查人員之「審查費」,可適用所得稅法第 4 條第 23 款規定,免納所得稅。博、碩士學位考試時,發給參與論文口試教授或論文筆試閱卷教授之「論文考試車馬費」,發給參與學科考試命題、監考、閱卷教授之「學科考試車馬費」,及附設行政專科進修補習學校,發給辦理試務人員之「試務工作費」,發給閱卷教授之「閱卷費」,亦可適用所得稅法第 4 條第 24 款規定,免納所得稅。

(三)、講演鐘點費與授課鐘點費之區分(財政部 74/04/23 台財稅第 14917 號函)

二、公私機關、團體、事業及各級學校,聘請學者、專家專題演講所給之鐘點費,屬所得稅法第 4 條第 23 款規定之講演鐘點費,可免納所得稅,但如與稿費、版稅、樂譜、作曲、編劇、漫畫等全年合計數,超過新臺幣 180,000 元以上部分,不在此限。

三、公私機關、團體、事業及各級學校,開課或舉辦各項訓練班、講習會,及其他類似性質之活動,聘請授課人員講授課程,所發給之鐘點費,屬同法 14 條第 1 項第 3 類所稱薪

資所得。該授課人員並不以具備教授(包括副教授、講師、助教等)或教員身分者為限。

區別:

講演鐘點費:聘請學者、專家專題演講所給之鐘點費,與職務無相關,未強制參加 ➙ 執行業務所得。授課鐘點費:聘請授課人員於各項訓練班、講習會及其他類似活動講授課程所發給之鐘點費;與業務相關,具進修性質或屬強制參加➙薪資所得

例如:①業務講習會、訓練班及其他類似其有招生性質之活動,其須照排定之課程上課,如果排定之講授課程名為專題演講,但因係在上課場合為之,有上課之性質者,應與講演鐘點費有別,屬薪資所得。②會計師事務所為倡導會計、財稅相關之法令規定,舉辦各種法令講習會,經排定課程並聘請授課人員講授相關之法令條文,給付予授課人員之報酬屬薪資所得。

貳、薪資所得:

一、定義:

凡公、教、軍、警、公私事業職工薪資及提供勞務者之所得,或在職務上或工作上取得之各種薪資收入為所得額。包括:薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費。但為雇主之目的,執行職務而支領之差旅費、日支費及加班費不超過規定標準者,及依第 4 條規定免稅之項目,不在此限。

依勞工退休金條例規定自願提繳之退休金或年金保險費,合計在每月工資 6%範圍內,不計入提繳年度薪資所得課稅。

二、相關解釋函令整理如下:

(一)、行政院勞工委員會 89/10/21 台勞動二字第 0041535 號函

主旨:所詢勞工於國定假日、例假日、特別休假日及依勞動基準法第 40 條規定出勤工作,該日工作如超過同法第 30 條所定之正常工作時間部分,應否計入每月延長工作總時

數限額內,復請查照。

說明:

一、 復貴部 89 年 9 月 15 日台財稅字第 0890456411 號函。

二、 事業單位若因天災、事變或突發事件,依該法第 40 條規定停止勞工假期時,該日工作時數應不受同法第 32 條第 1 項及第 2 項所定每日及每月延長工時時數之限制。若依同

法第 39 條規定,經徵得勞工同意於休假日(第 37 條之休假及第 38 條之特別休假)工作者,該日工作於正常工作時間以內者,其工作之時數不得計入同法第 32 條第 1、2 項

所稱之每月延長工作總時數內,若該日工作超過正常工作時間者,則該超過正常工時

之時數,仍應受同法第 32 條所定每日延長工時時數之限制,並應計入該條所定每月延

長工時時數之內。另若非因同法第 40 條原因而停止勞工該法第 36 條所定之例假者,

已屬違法,而該日工作時數仍應計入同法第 32 條第 1、2 項所定之每月延長工時時數

內。

(二)、電視公司談話性電視節目來賓酬勞課稅疑義(財政部 101/07/台財稅10100560650號函)本案節目來賓參與節目錄製,配合指定議題參與討論並發表意見,其提供勞務之方式,係由業主(電視公司)決定之,且勞務提供(發表意見)具專屬性,來賓須自行完成,電視公司與節目來賓間具有使用從屬及指揮監督關係,符合薪資所得之特性,其性質與專家學者出席一般座談會議提供專業意見之情況無異;而與律師、會計師等專門技術人員以專業性勞務自力營生,自行負擔資金成本與必要費用及盈虧風險等特性有別,其勞務報酬依所得稅法第14 條第 1 項第 3 類規定按薪資所得課稅。

(三)、行政院新聞局及ΟΟ電影事業股份有限公司聘請學者專家擔任金鐘獎、金鼎獎、亞太影展及金馬獎等之評審,所給付之各項審查費及評審費用,應認屬各該受領人之兼職薪資所得,於給付時依法扣繳所得稅。(財政部 77/10/24 台財稅第 770563690 號函)。

(四)、營利事業按實報銷通勤員工使用之車票費用免併薪資扣繳(財政部 54 台財稅發第 0190號令)公司因未備交通工具購買車票交由通勤員工搭乘交通工具之用,此種情形係因執行工作必須支付按實報銷之費用,免予合併薪資所得扣繳稅款。

(五)、事務所或翻譯社聘個人撰稿翻譯之報酬屬薪資所得(財政部 68/08/11 台財稅第 35590號函)律師事務所或翻譯社,聘請個人撰寫、翻譯專利或其他文件以供執行業務或營業之需,所支付之報酬非屬稿費,應屬一般勞務報酬,按薪資所得課徵所得稅。

(六)、大專院校論文指導費及教師升等審查費可定額免稅 ∕論文或學科考試之車馬費閱卷費試務工作費免稅 (財政部 68/11/08 台財稅第 37870 號函)

大專院校博、碩士班研究生撰寫論文,發給論文指導教授之「論文指導費」及學校教師升等審查著作時發給審查人員之「審查費」,可適用所得稅法第 4 條第 23 款規定,免納所得稅。博、碩士學位考試時,發給參與論文口試教授或論文筆試閱卷教授之「論文考試車馬費」,發給參與學科考試命題、監考、閱卷教授之「學科考試車馬費」,及附設行政專科進修補習學校,發給辦理試務人員之「試務工作費」,發給閱卷教授之「閱卷費」,亦可適用所得稅法第 4 條第 24 款規定,免納所得稅。

(七)、個人拍攝之照片刊登於雜誌,經發給之酬金為稿費性質,適用所得稅法第 4 條第 23 款規定辦理。(財政部 74/02/26 台財稅第 12290 號函)

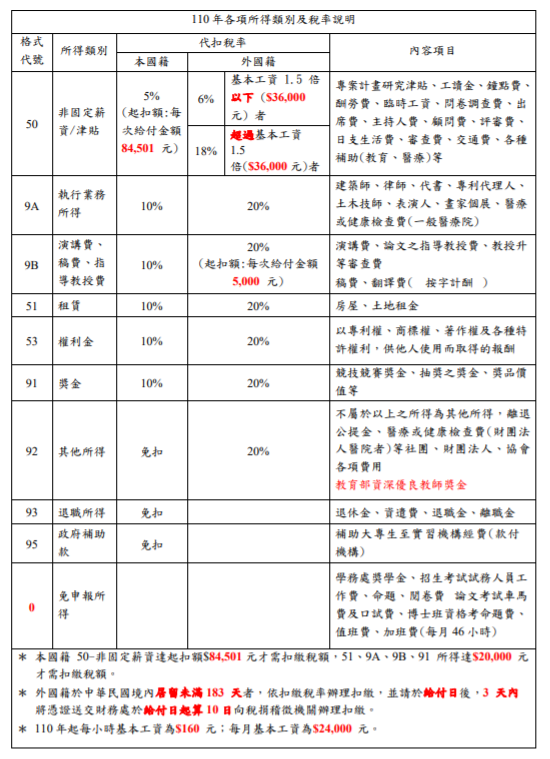

參、簡表參考:

資料來源:https://account.cyut.edu.tw/var/file/11/1011/img/223/658753395.pdf