壹、簡介

為了與國際貿易接軌,我國立法院在1999年三讀通過《菸酒管理法》,將原先由國家經營的菸酒專賣制度,轉型為現在的民營化。原先大家所知的公賣局,後來也改制為現在的台灣菸酒股份有限公司。現在陸陸續續愈來愈多鄉鎮市開始產製具有地方特色的酒品,也愈來愈多貿易商從事菸酒的進口,菸酒的種類開始多樣化。由於菸酒是比較特殊的行業,仍然有許多的法規限制,也需要留意特殊的稅目。

一般常見的菸酒業者,分為下列三種:

一、菸酒製造業者:指經營菸酒產製之業者(包含分裝)。->特許行業

二、菸酒進口業者:指經營菸酒進口之業者。->特許行業

三、菸酒販賣業者:指經營菸酒批發或零售之業者。->比照一般公司辦妥營利事業登記與稅籍登記即可,販售菸酒時,有需要注意的事情,例如:不得以自動販賣機、郵購、電子購物或其他無法辨識購買者或受讓者年齡等方式販售菸酒,廣告或促銷應明顯標示「禁止酒駕」,並應標示「飲酒過量,有害健康」或其他警語。

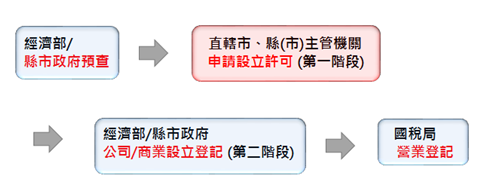

貳、設立流程

一、公司登記流程

(一) 所營事業代號查詢:

C112011 製菸業

C113011 製酒業

C801081 食用酒精製造業

C801091 非食用酒精製造業

F401161 菸類輸入業

F401171 酒類輸入業

(二) 公司設立應備文件:

1. 有限公司:

( 1 ) 公司設立登記申請書

( 2 ) 章程影本

( 3 ) 其他機關核准函影本

( 4 ) 股東同意書影本、董事同意書影本 ( 無董事長者免附 )

( 5 ) 董事願任同意書影本(董事於股東同意書同意時免附)

( 6 ) 建物所有權人同意書影本及所有權證明文件影本

( 7 ) 會計師資本額查核報告書

( 8 ) 股東資格及身分證明文件影本 ( 股東為本國公司或經登記之外國公司者免附 )

( 9 ) 董事資格及身分證明文件影本

( 10 ) 設立登記表 2 份

( 11 ) 登記費:按章程所定資本總額每新臺幣四千元一元計算;登記費未達新臺幣一千元者,以新臺幣一千元計收

2. 股份有限公司:

( 1 ) 公司設立登記申請書

( 2 ) 章程影本

( 3 ) 其他機關核准函影本

( 4 ) 發起人會議事錄影本

( 5 ) 董事會議事錄或董事同意書影本

( 6 ) 董事、監察人及董事長願任同意書(政府股東指派之董事、監察人免附)影本

( 7 ) 發起人名冊影本

( 8 ) 會計師資本額查核報告書

( 9 ) 發起人資格及身分證明文件影本

( 10 ) 董監事資格及身分證明文件影本

( 11 ) 建物所有權人同意書影本及所有權證明文件影本

( 12 ) 設立登記表 2 份

( 13 ) 按其實收資本額每新臺幣四千元一元計算,而未達一千元者,以一千元計收

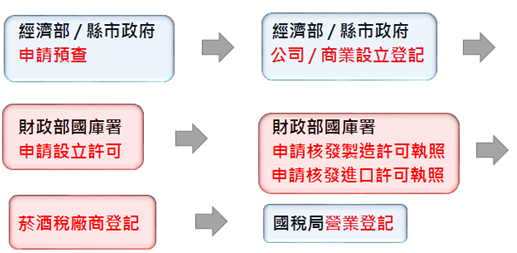

二、 登記前應經特許之許可流程介紹

(一) 中央目的事業主管機關:

財政部國庫署

(二) 受理許可申請之機關:

財政部國庫署

(三) 公司登記前應先經許可之登記項目:

製菸業、食用酒精製造業以及非食用酒精製造業限以「股份有限公司」型態經營

(四) 商業登記前應先經許可之登記項目:

除了酒精成分超過90%的未變性酒精應為「股份有限公司」外,其餘酒類的製造應為「公司、合夥、獨資事業或其他依法設立之農業組織」

(五) 法規依據:

1. 製菸、酒業 / 食用、非食用酒精業

2. 菸、酒輸入業

三、設立流程應備文件 :

菸酒『製造』業 :

(一) 第一階段 : 設立許可申請 (取得設立許可之日起算二年內,檢附工廠登記等證明文件,再向財政部國庫署「申請核發許可執照」,於領得許可執照後,始得產製及營業。)

1. 菸酒製造業許可設立申請書

2. 負責人身份證明文件影本及聲明書

3. 生產及營運計畫表

4. 符合環保或非環保列管之證明文件

5. 審查費 : 股份有限公司為5000元 / 非股份有限公司為3000元,繳費收據明細存查聯影本(於中央銀行國庫局或國庫經辦行繳費者,請繳回正本)

(二) 第二階段 : 申請核發製造許可執照

1. 製造業許可設立申請書 ( 籌設中公司申請菸酒進口業者之設立,應先完成公司名稱及所營事業預查登記。)

2. 工廠登記證明文件影本(需載明生產之產品種類)。免辦工廠登記者,得以下列文件代之:

(1) 供加工釀酒使用之農業用地作農業設施容許使用同意文件

(2) 酒產製場所之建築物使用執照

(3) 衛生主管機關審查符合菸酒管理法第27條第1項所定良好衛生標準之證明文件(需載明生產之產品種類)。

(4) 酒產製場所之土地及建物登記簿謄本或其他足資證明合法權源之文件;該場所土地及建物非屬自有者,應檢附租賃合約書或使用同意書

3. 符合環保或非環保列管之證明文件。

4. 經工廠所在地消防主管機關檢查合格之文件(申請產製酒精類者需檢附)

5. 聲明書。

6. 費用 : 繳費收據明細存查聯影本(於中央銀行國庫局或國庫經辦行繳費者,請繳回正本)

(1) 證照費 : 新台幣2,000元

(2) 許可年費 :

A. 菸製造業者:按實收資本額千分之一計收,但不得低於 10 萬元或高於100 萬元

B. 酒製造業者:股份有限公司按實收資本額萬分之五計收,但不得低於 2 萬元或高於 50 萬元;非股份有限公司 2 萬元。

※第 1 年繳納許可年費時,應按營業之實際月數比率繳納。

(三) 菸酒稅「廠商登記」及「產品登記」

1、廠商設立登記:

(1) 菸酒稅廠商設立(變更)登記申請書2份

(2) 菸酒稅廠商設立(變更)登記表2份

(3) 廠商證件表2份

(4) 廠房倉棧簡明平面圖2份,請使用黏貼

(5) 菸酒製造業許可執照獲核准設立許可公文影本2份

(6) 工廠登記證(或核准設廠公文)影本2份。上開附件可利用廠商證件表黏貼

2、產品登記:

(1) 菸酒稅產品登記申請表一式二份。

(2) 樣品四吋照片、標示及圖樣各二張〈樣品照片無法於產製前檢送者,得於首次產製完成二日內檢送;照片中產品標示之內容需清晰足以辨識〉。

(3) 委託代製合約書(非受託代製者免附)及中央主管機關核准文件。

(4) 製造過程(包括釀造、蒸餾或再製等過程)流程圖及說明資料。

菸酒『進口』業 :

(一) 第一階段 : 設立許可申請 (取得設立許可之日起算二年內,檢附工廠登記等證明文件,再向財政部國庫署「申請核發許可執照」,於領得許可執照後,始得產製及營業。)

1. 進口業許可設立申請書

2. 審查費 : 新台幣2,000元,繳費收據明細存查聯影本(於中央銀行國庫局或國庫經辦行繳費者,請繳回正本)

3. 負責人身分證明文件影本(加蓋業者名稱章及負責人章)。

4. 聲明書。

5. 如申請未變性酒精者,應附規畫書及切結書。

(二) 第二階段 : 申請核發進口許可執照

1. 進口業許可設立申請書

2. 聲明書

3. 費用 : 繳費收據明細存查聯影本(於中央銀行國庫局或國庫經辦行繳費者,請繳回正本)

(1) 證照費 : 新台幣2,000元

(2) 許可年費 : 新台幣6,000元,首年應按營業之實際月數比率繳納

四、菸酒製造及輸入業之資本額 :

無限制

五、可否以行號 ( 獨資合夥)方式設立?

(一) 菸品的製造業者依照現行法規規定,需要是「股份有限公司」

(二) 而酒品的製造業者規定較為寬鬆,除了酒精成分超過90%的未變性酒精應為「股份有限公司」外,其餘酒類的製造應為「公司、合夥、獨資事業或其他依法設立之農業組織」

(三) 菸、酒輸入業限以「公司」型態經營

參、稅務申報

一、相關行業代號與成本率分析

| 110年度標準代號 | 小業別 | 擴大書審純益率 | 所得額 標準 | 同業利潤標準 | ||

| 毛利率 | 費用率 | 淨利率 | ||||

| 1000- -00 | 菸草製造 | – | – | – | – | – |

| 0911–00 | 啤酒製造 | – | – | – | – | – |

| 0919- -00 | 其他酒精飲料製造 | 6 | 9 | 64 | 53 | 11 |

| 4751- -12 | 國產菸酒批發 | 2 | 3 | 15 | 12 | 3 |

| 4546-12 | 進口菸酒批發 | 2 | 3 | 16 | 13 | 3 |

| 4729- -13 | 菸酒零售 | 2 | 3 | 8 | 5 | 3 |

肆、財政部新聞稿

一、國稅局自111年4月1日起執行菸酒稅選案查核

財政部中區國稅局表示,為執行財政部111年度維護租稅公平重點工作計畫,自111年4月1日起進行菸酒稅選案查核工作。

該局進一步說明,菸酒稅產製廠商較容易發生之違章態樣如下:(一)取得菸酒製造業許可執照後,未於開始產製前辦理菸酒稅廠商登記及產品登記(二)出廠數量與申報完稅數量不符(三)未辦菸酒稅產品登記即擅自產製出廠(四)以酒精濃度課稅之酒品,其酒精濃度與產品登記登載標示內容不符(五)以酒品為促銷贈品,贈品部分未報繳菸酒稅(六)停止出廠期間,擅自產製應稅菸酒出廠(七)以試飲名義出廠或廠內自用,未報繳菸酒稅。該局自111年4月1日起針對前述易於疏漏之違章情形加強查核,以維護租稅公平。

該局呼籲菸酒稅產製廠商應先自行檢視帳簿憑證,倘有未依規定辦理廠商登記、產品登記及以低於菸酒稅價格銷售菸酒產品等涉及逃漏稅或短漏報出廠數量等情形者,應儘速向所轄稽徵機關辦理自動補報補繳事宜,俾適用稅捐稽徵法第48條之1免罰規定。 財政部臺北國稅局 發布日期:2022-07-08

二、自製酒品送員工 須繳菸酒稅

菸酒出廠或進口時,應課徵菸酒稅,財政部北區國稅局表示,若廠商以自製酒品,在廠內舉辦試喝活動,或將自製酒品做為贈品贈送員工,都視為出廠,應依規定繳納菸酒稅,提醒業者留意。

國稅局表示,依據《菸酒稅法》第1條規定,不論在國內產製或自國外進口菸酒,都應依法徵收菸酒稅,而符合一定情形,雖實際上產製菸酒仍在廠內,仍應課徵菸酒稅。應視為出廠的情形,包括在廠內供消費,或是在廠內加工成非應稅產品,或因強制執行或其他原因而移轉給他人,以及產製廠商申請註銷登記時的庫存菸酒,或是未稅移運到加工、包裝場所等,非因不可抗災害而短少者,都應課徵菸酒稅。

國稅局表示,近年來仍有查獲國內菸酒稅廠商,誤以為贈送自製產品給員工,可免徵菸酒稅,而遭補稅處罰。國稅局提醒,產製廠商應自我檢視是否有違反菸酒稅相關法令規定,若未經稽徵機關調查或經人檢舉前,可自行加計利息及補繳菸酒稅,並向所在地國稅局補申報,可免予處罰。 財政部北區國稅局2022-05-10

伍、資料來源:

一、中華民國財政部國稅局

二、財政部國庫署

三、臺北市商業處公司登記主題網

四、臺北市商業處商業登記主題網

五、公司與商業登記前應經特許業務暨項目查詢服務平台

六、經濟部商業司商工登記公示資料查詢服務