壹 、 簡介

國人因居住或就學因素有租賃住宅需求者估計約有二百八十五餘萬人,約涵蓋我國總人口八分之一。經檢視現行租賃住宅市場問題,包含租賃權利義務關係不對等、租賃住宅廣告資訊未真實透明及未有便捷糾紛處理機制等,導致一般租屋族群之保障仍有不足,另租賃住宅之供給多以個人出租為主,缺乏專業化經營管理,出租人基於租賃住宅管理事務繁雜、管理成本高或無力管理等因素,導致住宅閒置而未能有效導入租賃住宅市場。

為保障住宅租賃雙方權益及健全租賃住宅市場發展,朝下列五大面向推動「租賃住宅市場發展及管理條例」(簡稱租賃條例)

1. 強化保障住宅租賃關係

2. 輔導成立非營利團體協助處理租賃事務

3. 增加免費住宅租賃糾紛處理管道

4. 提供出租人(自然人)租稅優惠

5. 建立租賃專業服務制度

租賃住宅服務業共分為「代管業」及「包租業」

代管業 : 指受出租人委託,經營租賃住宅管理業務之公司

包租業 : 指承租租賃住宅並轉租及經營該租賃住宅經營業務的公司

貳、設立流程

一、公司登記流程

(一) 所營事業代號查詢:

H706011 租賃住宅代管業

H706021 租賃住宅包租業

(二) 公司設立應備文件:

1. 有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 股東同意書影本、董事同意書影本 ( 無董事長者免附 )

(5) 董事願任同意書影本(董事於股東同意書同意時免附)

(6) 建物所有權人同意書影本及所有權證明文件影本

(7) 會計師資本額查核報告書

(8) 股東資格及身分證明文件影本 ( 股東為本國公司或經登記之外國公司者免附 )

(9) 董事資格及身分證明文件影本

(10) 設立登記表 2 份

(11) 登記費:按章程所定資本總額每新臺幣四千元一元計算;登記費未達新臺幣一千元者,以新臺幣一千元計收

2. 股份有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 發起人會議事錄影本

(5) 董事會議事錄或董事同意書影本

(6) 董事、監察人及董事長願任同意書(政府股東指派之董事、監察人免附)影本

(7) 發起人名冊影本

(8) 會計師資本額查核報告書

(9) 發起人資格及身分證明文件影本

(10) 董監事資格及身分證明文件影本

(11) 建物所有權人同意書影本及所有權證明文件影本

(12) 設立登記表 2 份

(13) 按其實收資本額每新臺幣四千元一元計算,而未達一千元者,以一千元計收

二、 登記前應經特許之許可流程介紹

(一) 中央目的事業主管機關:

內政部地政司

(二) 受理許可申請之機關:

直轄市或縣(市)政府

(三) 公司登記前應先經許可之登記項目:

- 設立或新增本項營業項目

- 公司名稱

- 負責人

- 增加或減少租賃住宅代管業營業項目

(四) 法規依據:

三、設立流程應備文件

(一) 申請核准許可設置 (許可後三個月內辦理公司登記) :

1. 租賃住宅服務業經營許可申請書

(1) 租賃住宅服務業名稱

(2) 負責人

(3) 營業項目

(4) 所在地

(5) 許可費新台幣500元

2. 負責人身分證明文件影本

3. 公司名稱及所營事業登記預查證明文件影本或公司登記證明文件影本

4. 代理人身分證明文件影本 申請登記時,應檢附下列文件:

(1) 租賃住宅服務業登記申請書

(2) 公司登記證明文件影本

(3) 營業保證金繳存證明影本

(4) 同業公會或商業會會員證明影本

(5) 租賃住宅管理人員名冊及其證書影本

(6) 負責人身分證明文件影本

(7) 加盟或退盟文件影本

(8) 代理人身分證明文件影本

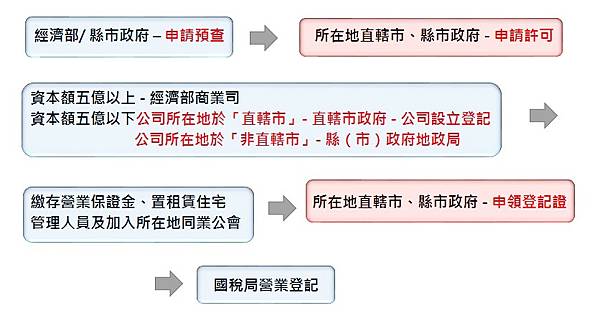

(二)第二階段 : 申辦公司設立登記

資本額五億以上 – 經濟部商業司

資本額五億以下公司所在地於「直轄市」- 直轄市政府

公司所在地於「非直轄市」- 縣(市)政府地政局

(三)第三階段 (公司登記後6個月內完成以下事項) :

1. 繳存營業保證金 : 總額最高為新台幣500萬元。

(1) 每設一營業處所,繳存新台幣15萬元

(2) 每一營業處所之經營規模達250件者,增繳新台幣10萬元;逾250件者,每逾100件,再增繳新台幣10萬元。

(3) 繳存方式:現金、即期支票

總額超過新台幣250萬元者,得就超過部分以金融機構保證函擔保

中華民國租賃住宅服務商業同業公會全國聯合會(以下簡稱全國聯合會)繳存營業保證金。應提供以下文件 :

① 營業保證金繳存估算書

② 公司登記證明文件影本

③ 全部營業處所清冊

全聯會受理繳存後應核對繳存數額, 通知業者3日內繳存及發給繳存證明。

2. 置租賃住宅管理人員

(1) 至少1人

(2)租賃住宅管理人員資格訓練測驗合格並領得證書者 (由中華民國租賃住宅服務商業同業公會全國聯合會 辦理訓練及測驗)

3 .加入所在地同業公會

(四)第四階段 : 所在地直轄市、 縣(市)政府 – 申領登記證

1. 申請書

2. 公司登記證

3. 營保金繳存證明

4. 管理人員名冊及證書

5. 同業公會/商業會會員證明

6. 其他 (如代理人身分證明文件)

7.登記費 : 新台幣500元 / 證照費 : 新台幣300元

四、資本額 :

無限制 (請參考設立流程應備文件第二階段)

五、可否以行號 ( 獨資合夥)方式設立?

否,限以「公司」型態經營,但公司名稱中不需載明住宅包租或代管字樣。

參、稅務申報

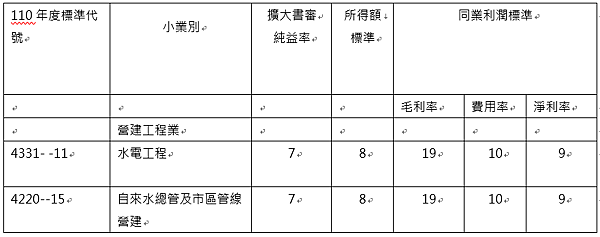

一、相關行業代號與成本率分析

| 110年度標準代號 | 小業別 | 擴大書審純益率 | 所得額 標準 | 同業利潤標準 | ||

| 毛利率 | 費用率 | 淨利率 | ||||

| 不動產經營及相關服務業 | ||||||

| 6891- -13(自108年起適用) | 不動產租賃 (代管業) | – | – | – | – | – |

| 6811– 13 | 不動產轉租賃 (包租業) | (8) | 23 | 74 | 41 | 33 |

肆、財政部新聞稿

一、個人住宅所有權人將住宅出租予「包租業」轉租,即享有租稅優惠。

財政部高雄國稅局表示,為健全租賃住宅市場、保障租賃當事人權益並發展租賃住宅服務業,依107年6月27日施行之「租賃住宅市場發展及管理條例」第17條規定,個人住宅所有權人將住宅委託「代管業」管理或出租給「包租業」轉租,由業者專案管理服務,契約約定供居住使用1年以上者,即可享有每屋每月最高新臺幣(下同)6千元租金收入免稅之租稅優惠,且出租期間之租金收入,可檢據減除必要損耗及費用,若未能提具確實憑證者,月租金超過6千元至2萬元部分,必要費用率為53%,超過2萬元部分,按法令規定之必要費用率43%減除。

該局舉例說明,房屋所有權人洪君於108年7月1日起將房屋出租予包租業2年,並約定該屋於租賃期間應作為居住使用,每月租金3萬元,因洪君未能舉證必要損耗及費用,每月租金收入低於6千元部分免稅;6千元至2萬元部分,得適用按租金收入53%為必要損耗及費用減除;另該屋每月租金收入超過2萬元部分,則依當年度所得稅法規定之費用標準43%計算減除,是洪君於109年5月申報綜合所得稅時,應申報租賃所得73,680元{〔(30,000元-20,000元)×(1-43%)×6個月〕+〔(20,000元-6,000元)×(1-53%)×6個月〕}。 財政部高雄國稅局 發布日期:2020-03-11

二、房東快看過來,租金收入可享有個人綜合所得稅租稅優惠

財政部高雄國稅局說明,政府為鼓勵個人房東將房屋出租予接受政府租金補貼者,以及透過主管機關認定或許可登記之「租屋服務事業」或「租賃住宅服務業」包租或代管,即能享有下列個人綜合所得稅租稅優惠:

(一)出租住宅予接受政府租金補貼之公益出租人:出租期間所獲租金收入 ,自110年6月起每屋每月在1萬5千元以下(110年5月以前為1萬元),免納綜合所得稅。超過部分,以減除該部分之必要損耗及費用後餘額為租賃所得,如不逐項舉證費用,其必要損耗及費用現行規定為租金收入43%。

(二)透過「租屋服務事業」包租或代管之社會住宅:作為居住、長期照顧服務、身心障礙服務、托育服務、幼兒園使用,於出租期間所獲租金收入,自110年6月起每屋每月在1萬5千元以下(110年5月以前為1 萬元),免納綜合所得稅,超過部分,以減除必要損耗及費用後餘額為租賃所得,如不逐項舉證費用,其必要損耗及費用為應稅租金收入60%。

(三)透過「租賃住宅服務業」包租或代管之租賃住宅:契約約定供居住使用1年以上,於出租期間所獲租金收入,每屋每月在6千元以下,免納綜合所得稅,超過6千元至2萬元部分,以減除該部分之必要損耗及費用後餘額為租賃所得,如不逐項舉證費用其必要損耗及費用為應稅租金收入53%,超過2萬元部分,以減除該部分之必要損耗及費用後餘額為租賃所得,如不逐項舉證費用,其必要損耗及費用現行規定為租金收入43%。

該局進一步說明,房東選擇包租或代管方式,申報個人綜合所得稅時應注意事項及應檢附文件如下:

(一)選擇「包租」方式:房東依「租屋服務事業」、「租賃住宅服務業」之業者按規定開立租賃所得扣免繳憑單申報,其所得格式代號,經「租屋服務事業」出租者代號為51R;經「租賃住宅服務業」出租者代號為51M, 採用網路申報綜合所得稅時,系統會直接計算徵免之租賃所得。

(二)選擇「代管」方式:房東應自行依租賃合約申報並檢附租賃合約及委託管理合約,採網路辦理綜合所得稅申報者,經「租屋服務事業」出租者 ,請選擇代號74S;如經「租賃住宅服務業」出租者,請選擇代號74M,系統會直接計算徵免之租賃所得。

【附件:住宅法及租賃住宅市場發展及管理條例比較表https://www.ntbk.gov.tw/download/faafb04039b74887837ad32f62c62df4】 財政部高雄國稅局 發布日期:2021-08-20

伍、資料來源:

一、中華民國財政部

二、內政部地政司

三、臺北市商業處公司登記主題網

四、臺北市商業處商業登記主題網

五、公司與商業登記前應經特許業務暨項目查詢服務平台

六、經濟部商業司商工登記公示資料查詢服務