壹、簡介

營建廢棄物共同清除處理機構(以下簡稱共同清理機構),指由營造業及其他經中央主管機關指定與營建有關之事業,共同投資合作或聯合具清除、處理該類廢棄物意願之業者加入投資所設立之機構。本規定所稱之事業廢棄物不含有害廢棄物。營建廢棄物共同清理機構清除、處理廢棄物之種類共分為甲級及乙級。

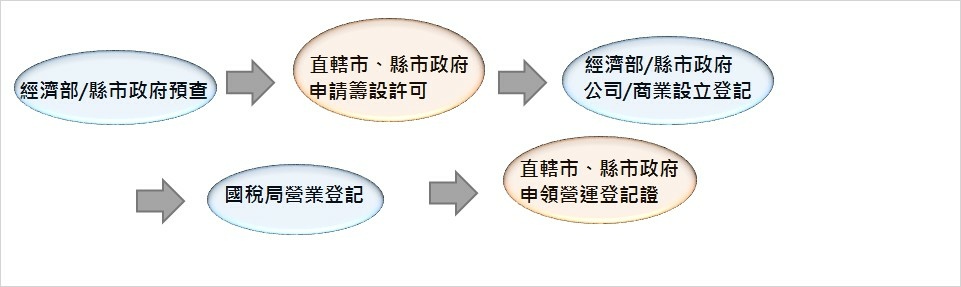

貳、設立流程

(一) 所營事業代號查詢:

J101101 營建廢棄物共同清理業

J101040 廢棄物處理業

J101030 廢棄物清除業

J101090 廢棄物清理業

(二) 公司設立應備文件:

1. 有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 股東同意書影本、董事同意書影本 ( 無董事長者免附 )

(5) 董事願任同意書影本(董事於股東同意書同意時免附)

(6) 建物所有權人同意書影本及所有權證明文件影本

(7) 會計師資本額查核報告書

(8) 股東資格及身分證明文件影本 ( 股東為本國公司或經登記之外國公司者免附 )

(9) 董事資格及身分證明文件影本

(10) 設立登記表 2 份

(11) 登記費:按章程所定資本總額每新臺幣四千元一元計算;登記費未達新臺幣一千元者,以新臺幣一千元計收

2. 股份有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 發起人會議事錄影本

(5) 董事會議事錄或董事同意書影本

(6) 董事、監察人及董事長願任同意書(政府股東指派之董事、監察人免附)影本

(7) 發起人名冊影本

(8) 會計師資本額查核報告書

(9) 發起人資格及身分證明文件影本

(10) 董監事資格及身分證明文件影本

(11) 建物所有權人同意書影本及所有權證明文件影本

(12) 設立登記表 2 份

(13) 按其實收資本額每新臺幣四千元一元計算,而未達一千元者,以一千元計收

(一) 中央目的事業主管機關:

內政部營建署

(二) 受理許可申請之機關:

直轄市、縣(市)政府

(三) 公司登記前應先經許可之登記項目:

1. 設立或新增本項營業項目

2. 公司名稱變更

3. 代表公司負責人變更

4. 公司所在地變更

5. 解散

(四) 商業登記前應先經許可之登記項目:

1. 設立或新增本項營業項目

2. 名稱變更

3. 負責人變更

4. 所在地變更

5. 歇業登記

(五) 法規依據:

1. 申請籌設許可 :

《申請籌設共同清理機構者,應於直轄市、縣市政府核發設立許可函後6個月內,完成公司或商業登記。但有正當理由者,得申請延期6個月,以1次為限》

(1) 營建廢棄物共同清除處理機構設立申請書

(2) 資本額證明文件:必須出具在金融機構以公司 / 商業籌備處名義開戶之存款證明書,並有會計師之簽證證明

(3) 投資者名冊(含姓名、公司/商業名稱、統一編號或身分證字號、投資資本比例及共同關係等相關資料,並檢附該公司/商業營利事業登記證及身分證影本。

(4) 廢棄物清理設施與設備規格功能及處理能力說明書。

(5) 廢棄物清理設施用地土地權利證明文件,檢附土地登記謄本、地籍圖謄本、土地使用分區證明及土地使用權同意書。

(6) 專業技術人員資格證明文件

(7) 工程計畫說明書

(8) 污染防治計畫書

(9) 營運管理計畫說明書

(10) 廢棄物最終處置方式

2. 申領營運登記證 :

《共同清理機構應於領得公司或商業登記證明文件後3個月內,檢具下列文件,向直轄市、縣市政府申請核發營運登記證,未於前項規定期限內申請者,直轄市、縣市政府應廢止其設立許可。但有正當理由者,得申請延期3個月,並以1次為限。》

(1) 營建廢棄物共同清除處理機構營運登記證申請書

(2) 設立許可函(由直轄市、縣市政府核發)

(3) 公司或商業登記證明文件

(4) 廢棄物處理設施完工驗收證明文件(應檢附之完工照片、竣工圖說、處理流程圖、設備及管線配置圖等由直轄市、縣市政府定之)

(5) 廢棄物最終處置去處同意文件

(6) 其他經直轄市、縣市政府指定應備之文件(例 : 環保主管機關出具之事業廢棄物清理計畫書核准函、水污染防治措施計畫核准函及空氣污染防制計畫核准函影本等,由直轄市、縣市政府定之)

(7) 專業技術人員如於申請過程有異動時其資料應一併檢附

3. 申請須知 :

(1) 須負責人親簽及蓋私章,並應與公司代表人相同

(2) 公司/商業名稱:須標示「營建廢棄物共同清除處理」

(3) 公司地址應與營業處所相同

(4) 專業技術人員之名冊及資格證明文件,證明須檢附本人之身分證正反面影本,並於證書影本加蓋公司負責人印章,註明「影本與正本相符」以示負責,地址應寫持證人之住址,「電話」應填寫持證人之公司/商業電話。專任技術人員應為專任專職,不得同時任職於二家以上共同清理機構。

(一) 甲級:

1. 新臺幣一千五百萬元以上

2. 清除、處理廢棄物之設施及設備

3. 廢棄物清除處理設施用地面積合計二公頃以上

4. 置有專業技術人員一人以上

(二) 乙級:

1. 新臺幣一百萬元以上

2. 清除、處理廢棄物之設施及設備

3. 廢棄物清除處理,設施用地面積合計零點五公頃以上

4. 置有專業技術人員一人以上

可以,例如 : XX企業社

參、稅務申報

| 110年度標準代號 | 小業別 | 擴大書審 純益率 | 所得額 標準 | 同業利潤標準 | ||

| 毛利率 | 費用率 | 淨利率 | ||||

| 廢棄物清除業 | ||||||

| 3811- -13 | 建築廢棄物清除 | 6 | 9 | 51 | 38 | 13 |

| 廢棄物處理業 | ||||||

| 3821- -11 | 一般事業廢棄物處理 | 6 | 10 | 43 | 30 | 13 |

肆、資料來源:

一、內政部營建署

二、臺北市商業處公司登記主題網

三、臺北市商業處商業登記主題網

四、公司與商業登記前應經特許業務暨項目查詢服務平台

五、經濟部商業司商工登記公示資料查詢服務