壹、簡介

保險經紀人依保險法及保險經紀人管理規定,為指基於被保險人之利益,洽訂保險契約或提供相關服務,而收取佣金或報酬之人。保險經紀人業務,只能用個人事務所或公司組織型態經營。

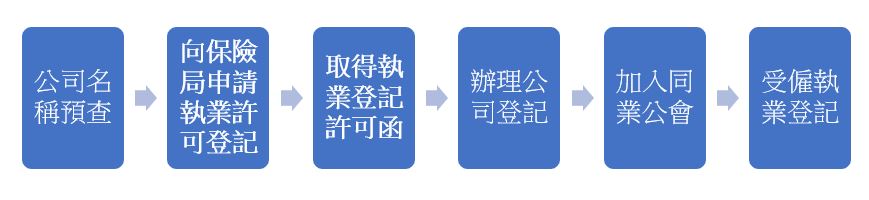

貳、設立流程

一、公司名稱預查:

1、 向經濟部辦理公司名稱及營業項目預查。

2、 保險經紀業僅能專業經營,也就是不能申請多個營業項目,有人身保險經紀證照,就經營H602011 人身保險經紀人、有財產保險經紀證照,就經營H602021 財產保險經紀人。

3、 公司名稱一定要秀出”保險經紀人”字樣。

4、 公司設立在台北市者,另外要營業場所預查。

二、向保險局申請執業許可登記:

1、上保險輔助人管理系統

(操作說明:http://www.ibat.org.tw/member.php?cid=47&articleid=226)

申請許可登記。

2、申請執業許可所需文件:

(1)、申請書。

(2)、任用之經紀人有效執業證照影本,或符合本規則所定資格條件之證明及下列證明文件之一:

A、任用之經紀人最近一年內取得主管機關認可之職前教育訓練證明。

B、取得職前教育訓練證明已一年以上者,其已取得之職前教育訓練證明及最近一年內受在職教育訓練十六小時以上之證明。檢附最近一年受在職教育訓練十六小時以上之證明者,其法令課程時數不得少於八小時。

C、依第五條第一項第三款之資格辦理許可登記者,其最近一年內受在職教育訓練十六小時以上之證明。檢附最近一年受在職教育訓練十六小時以上之證明者,其法令課程時數不得少於八小時。

(3)、任用之經紀人身分證明。

(4)、預定董事長、總經理及任用之經紀人出具無第六條第一項第一款至第九款及第十二款至第十九款情事之書面聲明。

(5)、營業計畫書【請詳保險經紀人申請設立許可檢具之營業計畫書應記載事項】。

(6)、發起人或股東清冊,載明發起人或股東姓名、性別、出生年月日、住所、身分證統一編號及所認繳股款。

(7)、公司章程。

(8)、繳足股款證明或公司存款餘額證明。

(9)、預定董事長及總經理之資格證明文件。

(10)、其他主管機關規定應提出之文件。

(11)、其他主管機關規定應提出之文件

A、公司新設立聲明書【請詳聲明書(公司)】

B、書面聲明願簽署之金融消費者保護法第29條所定之同意書

C、檢附董監事之資格證明文件【保險經紀人管理規則第十三條】

D、檢附董監事、總經理及簽署人之清冊【載明姓名、性別、出生年月日、住所、身分證統一編號、職稱(如有台灣居留証,請提供證號及居留證影本)】

三、取得執業登記許可函

四、辦理公司登記

(一)、有限公司

1、公司設立登記申請書

2、有限公司設立登記表

3、股東同意書

4、董事願任同意書

5、公司章程

6、股東資格及身分證明文件

7、董事資格及身分證明文件

8、建物所有權人同意書

9、最近一期房屋完稅稅單

10、會計師查核報告書

(二)、股份有限公司

1、公司設立登記申請書

2、發起人會議事錄

3、董事會議事錄

4、章程

5、董事願任同意書

6、監察人願任同意書

7、發起人資格及身分證明文件

8、董監事資格及身分證明文件

9、建物所有權人同意書

10、最近一期房屋完稅稅單

11、會計師查核報告書

12、發起人名冊

13、股份有限公司設立登記表

(三)、資本額限制:.

申請經營保險經紀業務者最低實收資本額為新台幣2,000萬元整;申請經營再保險經紀業務者為新台幣2,000萬元;申請同時經營保險經紀業務及再保險經紀業務者為新台幣3,000萬元。

五、加入同業公會

應依「保險代理人保險經紀人保險公證人繳存保證金及投保相關保險辦法」規定繳存保證金、投保責任保單及保證保險保單。新設立之公司不分種類保證金需繳存20萬元。(往後將依照公司前一年度的營業收入來計算保證金。)

六、受僱執業登記

依據[保險經紀人管理規則]第13條規定取得公司執業證書後,請傳真or掃瞄公司之執業證書至中華民國保險經紀人商業同業公會,以便協助申請壽、產險登入代碼;取得簽署人執業證書後,請檢附簽署人執業證書正本,向中華民國保險經紀人商業同業公會辦理任用執業登記。

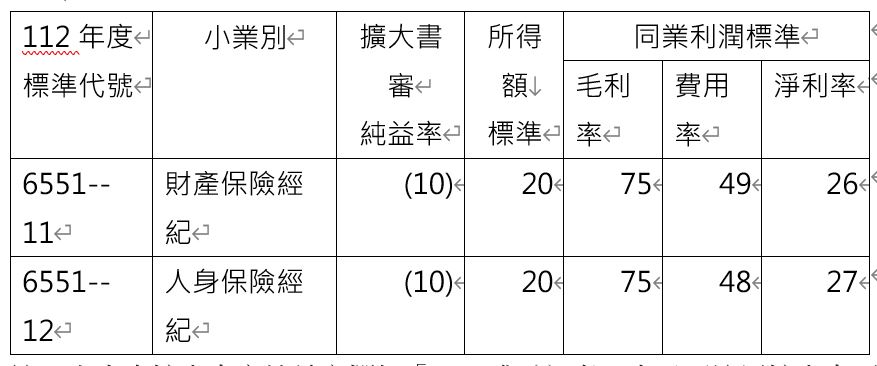

參、稅務申報:

註:上表中擴大書審純益率欄打「-」或()者,表示不適用擴大書面審核之業別,應查帳核定;但擴大書審純益率欄打()者,其全年營業收入淨額及非營業收入合計在新臺幣一千萬元以下之申報案件,准予適用擴大書面審核,其適用純益率見括弧內標準。

肆、其他

(一)、董、監事資格:(保險經紀人管理規則第13條)

經紀人公司之董事長、三分之一以上董事及監察人、與業務有關之副總經理、分公司經理人或其職責相當之人應具備下列資格之一者:

1、國內外專科以上學校畢業或具有同等學歷,並曾擔任保險公司、保險合作社、經紀人公司、保險代理人公司或保險公證人公司或銀行兼營保險經紀或代理業務之專責部門副經理以上或同等職務三年以上,成績優良者。

2、擔任經紀人或保險代理人之簽署工作二年以上。

3、有其他事實足資證明具備保險專業知識或保險經營管理工作經驗,可健全有效經營保險經紀業務。

(二)、總經理(經理人)資格:(保險經紀人管理規則第12條)

經紀人公司應置總經理一人,負責綜理全公司業務,且不得有其他職責相當之人。

前項總經理不得兼任其他經紀人公司或保險代理人公司之董事長、總經理。

經紀人公司之總經理應具備下列資格之一者:

1、國內外專科以上學校畢業或具有同等學歷,並曾擔任保險公司、保險合作社、經紀人公司、保險代理人公司或保險公證人公司或銀行兼營保險經紀或代理業務之專責部門經理以上或同等職務五年以上,成績優良者。

2、擔任經紀人或保險代理人之簽署工作五年以上。

3、有其他事實足資證明具備保險專業知識或保險經營管理工作經驗,可健全有效經營保險經紀業務。

前項總經理之委任或解任應依法向公司登記主管機關辦理經理人登記。

(三)、經紀人公司負責辦理再保險經紀業務之主管,應具有國內外專科以上學校畢業或具有同等學歷,並從事再保險業務之工作經驗三年以上。

(四)、營業計畫書內容參考範本,請詳中華民國保險經紀人商業同業公會→會員服務→成立保險經紀人公司→保險經紀人公司設立許可登記作業→申請設立保經許可營業計畫書應記載事項(說明)_1061201(網址:http://www.ibat.org.tw/#/memberService/content/79