壹、簡介

工程技術顧問由一群工程專業人員為主的顧問機構,依工程技術顧問公司條例之規定,工程顧問公司所承接之業務應由執業技師辦理簽署及簽證,因各技師有不同的分科,各科技師僅能辦理本科業務,而以個人用事務所方式執業巳不符現今環境的需求,故工程技術顧問公司可集合各科技師之專業,一起完成業務獲取利潤。

依工程技術顧問公司管理條例第3條:本條例所稱工程技術顧問公司,指從事在地面上下新建、增建、改建、修建、拆除構造物與其所屬設備、改變自然環境之行為及其他經主管機關認定工程之技術服務事項,包括規劃與可行性研究、基本設計、細部設計、協辦招標與決標、施工監造、專案管理及其相關技術性服務之公司。

依工程技術顧問公司管理條例第4條:工程技術顧問公司登記之營業範圍,得包括土木工程、水利工程、結構工程、大地工程、測量、環境工程、都市計畫、機械工程、冷凍空調工程、電機工程、電子工程、化學工程、工業工程、工業安全、水土保持、應用地質、交通工程及其他經主管機關認定科別之工程技術事項。

貳、設立流程

一、 公司名稱預查

1.向經濟部辦理公司名稱及營業項目預查。

2.營業項目可多項,但裡面一定要有I101061工程技術顧問業。

3.公司名稱不一定要秀出工程顧問的字樣,例如:開發顧問有限公司,也是可以。

4.公司設立在台北市者,另外要營業場所預查。

二、 向公共工程委員會(以下簡稱工程會)申請設立許可

1.申請書1份。

2.設立許可聲明書正本1份。

3.負責人3個月內之戶籍謄本(毋須列印個人記事欄資料)乙份(上網申辦者免附,詳說明4;在台無住居所者,並應檢具其在台指定代理人之地址)。

4.預定之董事、執行業務或代表公司之股東名冊1份(許可表3,請詳閱本條例第6條規定)。

5.預定執業技師名冊1份(許可表5,請詳閱本條例第4條及第5條各項規定,且至少應有1位技師具7年以上工程實務經驗,其中2年負責專案工程業務,並附經歷證明文件)。

6.公司名稱及所營事業登記預查核定書影本。

7.申請許可之審查費新臺幣 500 元。

三、 辦理公司登記

(一)、有限公司

1、公司設立登記申請書

2、有限公司設立登記表

3、股東同意書

4、董事願任同意書

5、公司章程

6、股東資格及身分證明文件

7、董事資格及身分證明文件

8、建物所有權人同意書

9、最近一期房屋完稅稅單

10、會計師查核報告書

(二)、股份有限公司

1、公司設立登記申請書

2、發起人會議事錄

3、董事會議事錄

4、章程

5、董事願任同意書

6、監察人願任同意書

7、發起人資格及身分證明文件

8、董監事資格及身分證明文件

9、建物所有權人同意書

10、最近一期房屋完稅稅單

11、會計師查核報告書

12、發起人名冊

13、股份有限公司設立登記表

四、 向公共工程委員會申請核發許可登記證

1.申請書

2.本會核發之設立許可函影本1份。

3.公司登記事項表影本1份。

4.董事、監察人、執行業務或代表公司之股東名冊1份。

5.負責工程技術業務之經理人或工程技術部門負責人名冊1份。

6.執業技師名冊1份。

7.受聘同意書影本各1份

8.公司章程影本1份。

9.申請核發登記證證照費用:新臺幣3000元整(上網申辦者可選擇電子付款機制;郵寄申辦或親自至本會送件者,須以郵局匯票繳付,匯票抬頭:行政院公共工程委員會)。

五、向公共工程委員會申請執業執照

1. 申請書1份

2. 最近半年內正面2吋脫帽半身照片1式2張(1張自行粘貼於申請書上,1張浮貼發照時用,背面應填寫姓名及身分證統一編號,上網申辦者,仍請檢附照片2張)。

3. 技師證書正本(核准後發還)及影本(正、反面)各1份。

4. 執照費:申請(變更、換發)執照費用新台幣1000元整,補發執照費用新台幣700元整。 (上網申辦者,可選擇電子付款機制,郵寄申辦或親自至本會送件者,須以郵局匯票繳付,匯票抬頭:行政院公共工程委員會)。

5. 服務各該科2年以上經歷證明書正、影本各1份 (執表3)(該科如係檢覈者免附;部分或全部科目免試者,應附考試院核准函正、影本,如說明2)(正本核准後發還)

6. 受聘於工程技術顧問公司或營利機構之技師,應檢附下列各項文件:1工程技術顧問公司登記證、營利機構登記證(書) 影本。2受聘證明書(執表4)1份,申請執照之技師如為該執業機構之董事長或代表人,則第2項免附。

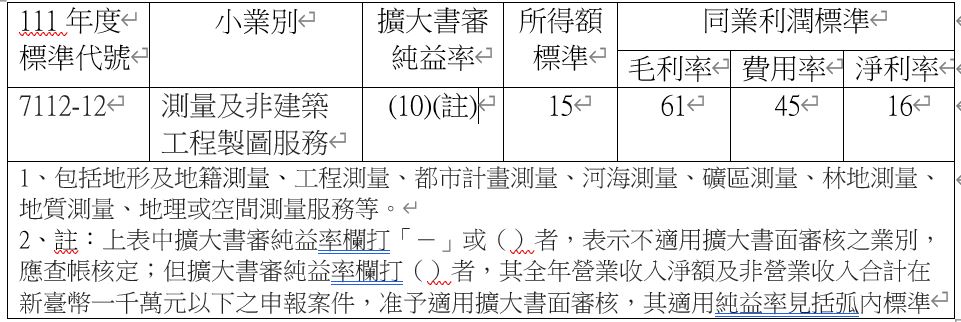

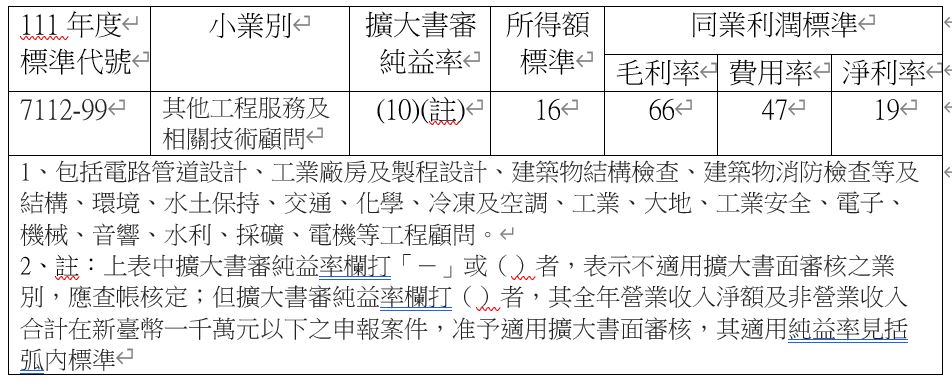

參、稅務申報

肆、其他注意事項:

一、工程技術顧問業組織性質:限以公司型態方式經營。

二、資本額有限制嗎?無資本額限制。

三、申請設立時,設立許可聲明書是要聲明什麼?

1.依工程技術顧問公司管理條例第5條規定:

工程技術顧問公司之董事長或代表人應由執業技師擔任。但下列公司,不在此限:

一、置執業技師達二十人以上者。

二、股票公開發行上市、上櫃者。

三、我國依平等互惠原則簽署國際組織之條約,其會員國在我國設立從屬公 司或分公司時,該外國公司在本國設立登記滿五年,且最近五年內承攬國內外工程技術顧問業務累計金額達新臺幣二十億元以上者。

四、本條例施行前已依技術顧問機構管理辦法領得技術顧問機構登記證之技術顧問機構,其董事長或代表人原非由執業技師擔任,而其所置執業技師達三人以上,或其所置執業技師為二人且其中一人為公司經理人,另一人為公司股東者。

工程技術顧問公司所置執業技師,應有一人具七年以上之工程實務經驗,且其中二年以上須負責專案工程業務。

工程技術顧問公司應按登記營業範圍之各類科別,各置執業技師一人以上。

2.依工程技術顧問公司管理條例第6條規定:

工程技術顧問公司之董事、執行業務或代表公司之股東,應有三分之一以上為該公司營業範圍之執業技師。但其所置執業技師達二十人以上,或股票公開發行上市、上櫃公司,不在此限。

3.依工程技術顧問公司管理條例第7條規定:

工程技術顧問公司負責工程技術業務之經理人或工程技術部門負責人,均應由執業技師擔任。

四、需要有專任人員嗎?

是的,工程技術顧問公司管理條例第5、6、7條規定。