昨天有客戶打電話詢問

壹、想設立公司,公司地址可否設立在農舍?

依102年12月20日農企字第1020240577號函釋說明,農舍於自用前提下,得附帶經營非都市土地使用管制規則第6條附表一,所列農牧用地之農舍許可使用細目(包括農產品之零售、農作物生產資材及日用品零售等項目),該營利事業登記亦應與使用項目相關,始符合農舍用途使用。準此,農舍應以自用為主,若依公司法作公司設立登記,即賦予該處所得作為公司法人使用,自與上開農舍之自用原則有違,難謂依核定用途作農業使用。

結論是,若農舍作公司設立登記地址,就是非農用

又依農業用地作農業使用認定及核發證明辦法第5條第1款規定:「農業用地有下列各款情形之一者,不得認定為作農業使用:一、農業設施或農舍之興建面積,超過核准使用面積或未依核定用途使用。」

結論是,農舍未依核定用途使用(農用),農地也會被認定為非農用

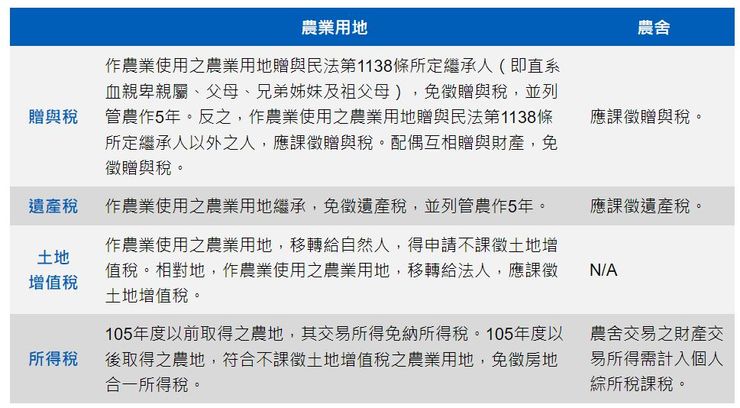

這樣事情可大條了,農地農舍基本上,只要農用,幾乎是低稅或是免稅,以下是農地農舍農用之稅負優惠:

圖片來源:KPMG聯合會計師事務所網站文章

又高雄市稅捐稽徵處新聞稿:

高雄市稅捐稽徵處表示,近日有民眾來電詢問,土地上的農舍多年前經公所核定為供與農業經營不可分離之使用,故土地目前課徵田賦,惟因兒子創業所需,須於該址辦理營業商號登記,該筆土地可否繼續適用田賦課徵?

該處進一步說明,按查編與農業經營不可分離土地作業要點規定,適用範圍為實際供與農業經營不可分離之農舍、畜禽舍、倉儲設備、曬場、集貨場、農路、灌溉、排水及其他農用使用之土地,故與農業經營無直接關係之營利事業使用設施,不能認定係與農業經營不可分離。該處提醒您,農舍原經核定為與農業經營不可分離使用者,如該農舍設有營業商號,表示該土地已有部分面積與農業經營無關,依法應於變更使用之次期恢復課徵地價稅。

哇~本來幾乎全部免稅的,現在全部應稅,而且部份稅目,還有追繳的機制。

貳、農舍申請營業登記要經核淮,且以營業項目與農業相關為限

內政部65.12.27台內營字第七一二九八一號函

都市計畫農業區或都市計畫範圍外之農業用地之農舍,申請營利事業登記應符合內政部65.9.22台內營字第六九四○七六號函規定之三個條件。且為不影響營利事業之發證時限,地方工商單位統一發證後,應將副本抄送工務或建築主管單位列入管理,若有違背建築或都市計畫法令時,由建築或工務主管機關依法處理後,通知工商單位對該營利事業登記依法予以處理。」 附註:內政部65.9.22台內營字第六九四○七六號函有關都市計畫農業區或都市計畫範圍外之農業用地內之農舍申請營利事業登記乙案會商結論:

一、在都市計畫農業區或都市計畫範圍外之農業用地之農舍申請營利事業登記必須符合下列條件:

(一)合法農舍且申請人必須為農舍之所有權人。

(二)其業務範圍以自營農作物生產所必需及農民所必需之日用雜貨為限。

(三)經營利事業登記之農舍及其基地之移轉與使用,仍應受都市計畫及地政有關法令規定之限制。

二、關於工商主管單位於受理使用農舍申請營利事業登記在許可前,須先會送工務或建設主管單位表示意見後再憑核辦乙節,請台灣省政府建設廳及台北市政府建設局就執行上有無困難之點,提供詳細具體意見送內政部後,再行研商。