新聞內容:

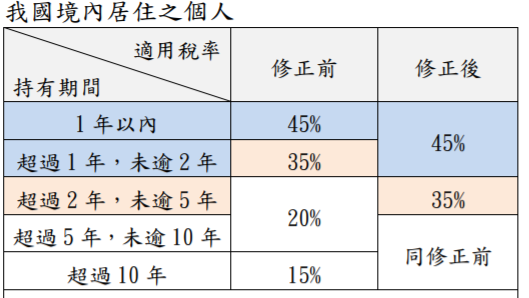

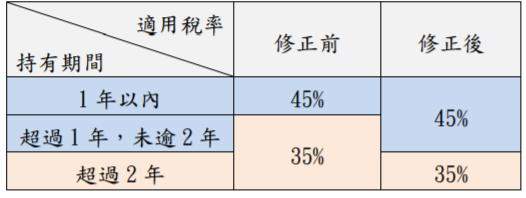

藝人小鬼黃鴻升為了讓家人可以同住,2019年時決定買下4,280萬元的84坪住家,可惜意外猝逝,因此房子變成遺產,假如家屬要續留房子,每個月至少要付10萬元的房貸,負擔可說不輕。外界關心黃家人能否繼續持有房子,如果家屬決定出售房子的話,需要依照2016年1月1日起實施的房地合一稅核算稅金,因持有房子兩年內出售的稅率為35%,負擔也不少。

小鬼的案例,可能也是其他繼承人會參考的情況,償付貸款壓力和稅金相比,讓許多人產生困擾。所幸今(2020)年7月財政部發布一則解釋令,繼承房屋轉賣時,可將房屋貸款餘額大於公告土地現值及房屋評定現值之差額扣除,再計算獲利,這樣可以大大降低繼承人的房地合一稅金。

在財政部發布解釋令以前:

➊ 假設小鬼的家人於2021年以前將該房地產以5,000萬元售出。

➋ 小鬼買的房地假設目前公告土地現值及房屋評定現值約2,000萬元。

➌ 以兩年內出售稅率35%計算,小鬼的家人須繳納1,050萬元的房地合一稅,算式為:(5,000萬元-2,000萬元)×35%=1,050萬元。

但按照實際的情況,房地的成本其實是4,280萬元,再加上房地合一稅1,050萬元,小鬼的家人反而倒賠330萬元,算式為:(5,000萬元-4,280萬元-1,050萬元=-330萬元)。

在財政部發布解釋令以後:

中華民國109年7月15日,台財稅第10904601200號函: 個人繼承取得房屋、土地時,併同繼承被繼承人所遺以該房屋、土地為擔保向金融機構抵押貸款之未償債務餘額者,應整體衡量其繼承取得房屋、土地之經濟實質,該債務餘額超過繼承時房屋評定現值及公告土地現值部分,核屬其因繼承取得該房屋、土地所生之額外負擔。嗣個人交易該房屋、土地,依所得稅法第14條第1項第7類第2款規定計算房屋之財產交易所得或依同法第14條之4第1項規定計算房屋、土地交易所得時,該債務餘額超過繼承時房屋評定現值及公告土地現值合計數,且確由該個人實際負擔償還部分,得自房屋及土地交易所得中減除。

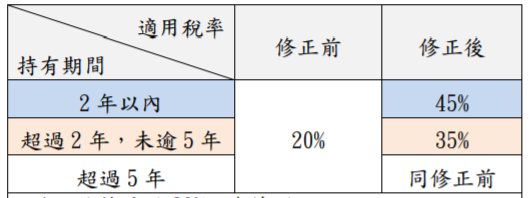

中華民國 110 年 6 月 11 日 台財稅字第 11004575360 號: 所得稅法第十四條之四第三項第一款第五目規定個人因調職、非自願離職或其他非自 願性因素交易持有期間在五年以下之房屋、土地情形如下(適用稅率20%)。但經稅捐稽徵機關查明有 藉法律形式規避或減少納稅義務之安排或情事者,不適用之: ……(一、~六、省略) 七、個人繼承取得房屋、土地時,併同繼承被繼承人所遺以該房屋、土地為擔保向金融機 構抵押貸款之未償債務,因無足夠資力償還該未償債務之本金及利息,致出售該房屋、 土地者。

也就是說,若此事改為在房地合一稅2.0後發生的話,可適用台財稅第10904601200號函令,房貸高於房地現值之差額可減除外,還可依台財稅字第 11004575360 號非自願因素,適用20%稅率 ,舉例如下:

假設王小姐家人的房貸餘額還有3,000萬元,土地公告現值2,000萬元。依照解釋令可將房貸差額部分減除(房貸餘額3,000萬元-房屋評定現值加土地公告現值2,000萬元=差額1,000萬元。

王小姐因繼承後無資力償還本息而將房屋以5,000萬元出售,房地合一稅算式為:(出售房地收入5,000萬元-房屋評定現值加土地公告現值2,000萬元-差額1,000萬元)×20%=400萬元。省了1,050萬-400萬=650萬。